フリーランスや個人事業主の方にとって、困ってしまう初めての確定申告。

必要な書類や申告書の書き方など戸惑う事も多いかと思います。今回は確定申告書Bの書き方について解説します。

確定申告書にはA、Bと2つありますが、フリーランス、個人事業主の方は確定申告書Bを使用します。

追記:2023年分の確定申告から確定申告書Aは廃止され、確定申告書Bのみとなりました。

また、確定申告書Bには第一表と第二表がありますのでそれぞれ書き方と記入例を解説していきますが今回は第一表の書き方について、第二表に関しては別記事にて解説します。

確定申告書Bは青色申告、白色申告の方両方に該当します。書き方がわからない方は以下を参考にしてください。

なお、本記事はGoogleアドセンスの広告並びに、アフィリエイト広告を含んでいます。

【PR】![]()

確定申告書B第一表の書き方と記入例

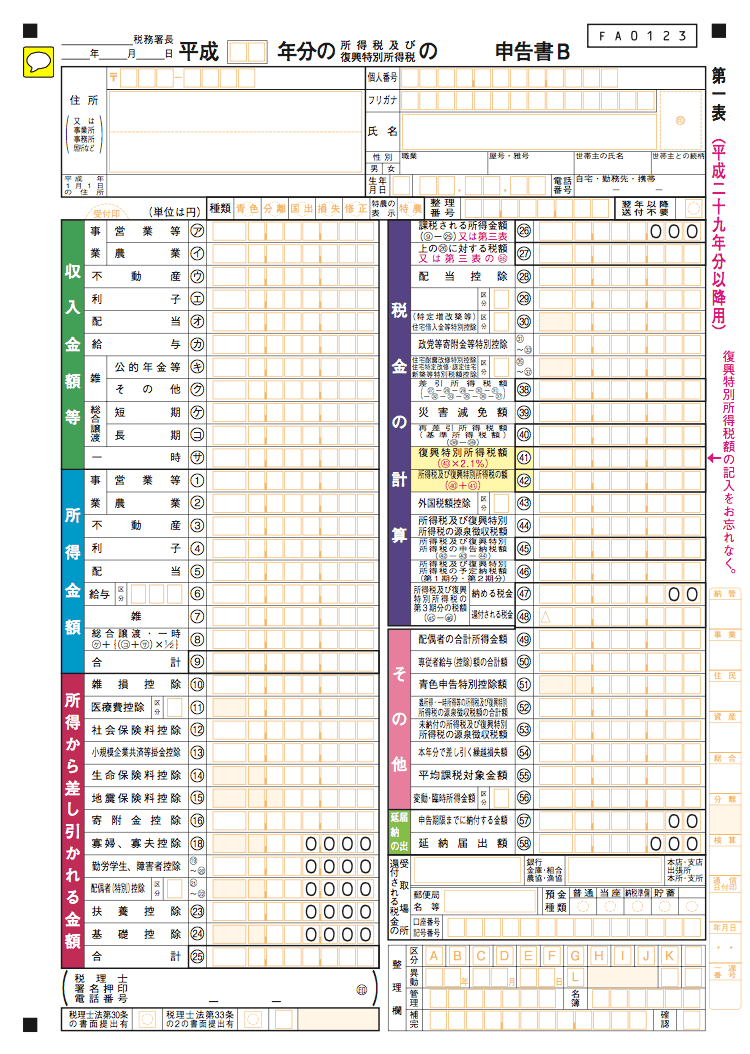

まず、以下の確定申告書Bを国税庁のホームページからダウンロードまたは税務所でもらいましょう。(freeeのような会計ソフトを使用する方はソフト内で使えますので要りません。)

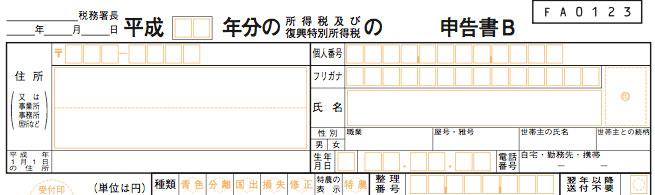

1.税務署名と日付

まずは第一表の上部からみていきましょう。

この部分から↓

あなたの確定申告書を提出する税務署名、提出日付(平成〇〇年〇月〇日)、右側部分の空白のところは「確定」と記入します。

2.あなたの情報記入欄

次はあなたの情報を記入していきます。

住所にはフリーランス、個人事業主の自宅の住所または、事務所がある場合はその住所を記入します。(開業届時と変わらない場合はその住所を記入)左の欄には該当するものに〇を付けます(事業所、事務所、居所)

今年の令和2年1月1日時点の住所を記入しましょう。個人番号とは、マイナンバーカードの番号です。

もしまだマイナンバーカードを発行していない場合はすぐに発行しましょう。仮カードにも番号は記載されていますので、支障はありません。紛失した場合は役所にあなたの番号を問い合わせても教えてはくれませんので、再発行が必要です。

※マイナンバーカードの再発行には3から4週間ほどかかります。確定申告に間に合わない方は「マイナンバー付き住民票の写し」でも番号を知ることができます。

その他、氏名や屋号などの各項目は難しくないと思いますので省略させて頂きます。

その欄の下「種類」については該当欄に〇を(青色申告ならそこに〇印、複数可能)「整理番号」は空白のままで結構です。

次回以降の確定申告書が税務署から郵送されますが、不要な方は〇印をつけます。僕含め会計ソフトなどを使う方は必要ないので、この際に申請しておくと税務署からは来年の確定申告の時期に送付されません。

3.収入金額等

次に「収入金額等」の書き方についてですが、自分に関係のあるものにだけ記入していきます。大半の方は㋐の事業-営業の収入が多いかと思います。

「収入」の金額は諸経費を差し引く前の純粋な「売上」ですので書き間違えないように注意しましょう。

| 事業-営業等 | ア | 事業から得た収入(売上)金額を記入します |

| 事業-農業 | イ | 農業による収入を記入します |

| 不動産 | ウ | 土地や建物(住宅など)による収入の金額を記入します |

| 利子 | エ | 貯金(預金)、公社債の利子、運用信託(合同)の収益の分配に関する収入を記入します※個人事業主の口座の利息はここに計上する必要はありません |

| 配当 | オ | 株や出資者の配当金の収入を記入します |

| 給与 | カ | 事業の他に勤務先からの給料や賞与がある場合は記載しますがあくまでも自分の事業ではなく、他社からの分です 他社に勤めていない場合は記入する必要はありません |

| 雑-公的年金等 | キ | 雑所得のうちの公的年金の収入を記入します 主に高年齢者が支給される年金を指します |

| 雑-その他 | ク | 雑所得のうちの公的年金以外の収入を記入します 本業としていない方が受ける原稿料や、セミナーの講演料、印税などが該当します |

| 総合譲渡-短期 | ケ | 譲渡した年の1月1日の時点で所有が5年以内のものが該当します 土地、借地権、建物、株式等、 金地金、宝石、書画、骨とう、船舶、機械器具、漁業権、取引慣行のある借家権、ゴルフ会員権、特許権、著作権、鉱業権、土石(砂)などが含まれます また、この欄は収入ではなく所得額を記入します |

| 総合譲渡-長期 | コ | 譲渡した年の1月1日の時点で所有が5年以上のものが該当します また、この欄は収入ではなく所得額を記入します |

| 一時 | サ | 上記に当てはまらない一時的な所得が該当します 懸賞の当選金や生命保険の配当金などが当てはまります |

所得税法では10種類の所得に分けれていますが、よく使う項目としては「事業所得-営業等」ですね。また、本業とは別にセミナー講師や本などの印税、アフィリエイトなどの広告収入がある方は「雑所得-その他」を使用しましょう。

4.所得金額

続いて所得金額の欄を記入していきましょう。

【収入ー経費】=所得金額です。また、会社員は【給与収入ー給与所得控除】=給与所得となります。

先程紹介した「収入」の項目で記入した欄と同様に、①~⑧の項目に記入していきます。

| 事業-営業等 | ① | 事業から得た収入(売上)から必要経費を差し引いた金額を記入します |

| 事業-農業 | ② | 農業による収入から必要経費を差し引いた金額を記入します |

| 不動産 | ③ | 土地や建物(住宅など)による収入から必要経費を差し引いた金額を記入します |

| 利子 | ④ | 利子の項目では差し引くものはなく、収入の金額と同じ金額となります |

| 配当 | ⑤ | 株や出資者の配当金の収入から負債の利子を差し引いた金額を記入します |

| 給与 | ⑥ | ※区分に関しては給与所得者の特定支出控除を受ける方のみ記載します 給与から給与所得控除額を差し引いた金額を記入 ※フリーランスや個人事業主の収入ではなく、あくまでも他社から得た給与所得に対しての項目ですのでお間違えなく |

| 雑 | ⑦ | この欄では公的年金(国民年金などの収入から公的年金控除額を差し引いた金額)、その他の雑所得(その他の雑所得から経費を差し引いた金額)による収入の合計を記入します |

| 総合譲渡・一時 | ⑧ | この欄では総合譲渡所得、一時譲渡所得の上記ケ、コ、サを次の計算式によって算出した金額を記入します ケ+{(コ+サ)÷2} |

| 合計 | ⑨ | この欄では①~⑧の合計金額を記入します |

注意点として、①~③はそれぞれ決算書に記入した金額と同じものとなります。

記入例 ①で青色申告の場合は収入から青色申告特別控除65万円(複式簿記)または10万円(単式簿記)を差し引いた金額

記入例 白色申告の場合は収支内訳書に記入した金額

5.所得から差し引かれる金額

所得から差し引かれる金額つまり控除金額を記入していきます。確定申告書Bの第二表に詳細を記入しますが、第一表ではその金額を記入します。

| 雑損控除 | ⑩ | 盗難や災害によって出た損失の場合の控除 (損害金額 + 災害関連支出の金額 − 保険金などにより補てんされる金額 = 差引損失額) また、次のうちの多い方を雑損控除にて記入できます 差引損失額 − (総所得金額等×10%)もしくは災害関連支出の金額-5万円 参照:国税庁:災害や盗難などで資産に損害を受けたとき |

| 医療費控除 | ⑪ | 一定以上の医療費を支払った時の控除です (支払った医療費ー保険金ー10万円) ただし10万円の部分は年間所得200万円以下の場合は5%となります 通常の医療費控除を受ける場合は区分は空白に、一部の医薬品を購入した際に所得控除を受けられるセルフメディケーション控除を受ける場合は区分が1となります |

| 社会保険料控除 | ⑫ | 1月1日から12月31日までに支払った国民健康保険や国民年金の全額控除 |

| 小規模企業共催等掛金控除 | ⑬ | 1月1日から12月31日までに支払った小規模企業共催等の掛金(指定の共催や個人型の年金)を全額控除 |

| 生命保険料控除 | ⑭ | 1月1日から12月31日までに支払った生命保険料の控除 加入している保険会社から控除額のお知らせが11月ごろに届いているはずです (上限12万円まで) |

| 地震保険料控除 | ⑮ | 1月1日から12月31日までに支払った地震保険料の控除 加入している保険会社から控除額のお知らせが11月ごろに届いているはずです (上限5万円まで) |

| 寄付金控除 | ⑯ | 寄付をした場合の控除です また近年よくある「ふるさと納税」もこれに該当します (上限年間所得の40%まで) 年間寄付金額ー2000円 |

| 寡婦・寡夫控除控除 | ⑱ | 夫、妻と離婚または死別した場合の控除で基本的には 27万円ですが、一部の条件を満たしている場合は35万円 |

| 勤労学生・障害者控除 | ⑲ ⑳ | 納税者が勤労学生の場合27万円の控除が受けられます 納税者あるいは控除対象の配偶者や扶養親族が所得税法上の障害者に当てはまる場合1人につき27万円の控除が受けられます また、特別障害者は40万円、控除対象の配偶者、扶養親族が特別障害者に該当する場合尚且つ、納税者本人、納税者の配偶者または同居を常況しているその他の親族と生計を立てている場合は75万円 |

| 配偶者控除 配偶者特別控除 | ㉑ ㉒ | 控除対象になる配偶者がいる場合、基本的に38万円の控除が受けられます(配偶者が70歳以上の場合は48万円)配偶者控除の場合は区分は空白で構いません 配偶者特別控除は38万円の所得を超えていて配偶者控除を受けることができない場合に受ける控除です 上限38万円で配偶者の所得金額によって控除額が異なります この際の区分は1となります |

| 扶養控除 | ㉓ | 控除対象となる扶養家族(子ども)がいる場合の控除で基本的に38万円の控除が受けられます |

| 基礎控除 | ㉔ | 納税者全員38万円の控除が受けられます |

| 合計 | ㉕ | ⑩~㉔までの控除の合計金額を記入します |

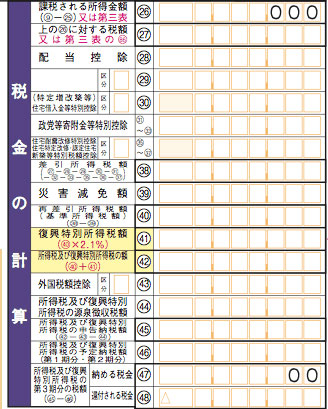

6.税金の計算

続いてはこれまでの収入、所得、控除を元に納税する金額を計算していきます。

また、取引先によっては源泉徴収や予定納税ですでに納税した税額を差し引いていくのもこの項目です。

難しい文字が多く並んでいますが該当する項目欄のみ記入していきますので、それほど大変な作業ではありません。またあなたの該当しない項目は空白のままで構いません。

㉜ ㉝ 特別控除額の計算 その年に寄付した(金額ー2000円)×30% ※100円未満は切り捨て ㊱ ㊲ 区分1:住宅耐震改修特別控除 区分2:住宅特定改修特別税額控除 区分3:認定長期優良住宅新築等特別税額控除の場合 区分4:複数該当する場合課税される所得金額 ㉖ ⑨-㉕がこの金額になります(所得金額から所得控除金額を差し引いたもの) 上の㉖に対する税額 ㉗ 所得金額によって税率と控除金額が定められていますので、所得税計算表を参考に金額を算出してください(下部に添付しています) 配当控除 ㉘ 株の配当がある場合に適用される計算方法によって算出してください 参照:国税庁 配当所得がある場合の控除 ㉙ 特例に関わる税額の控除(試験研究を行った場合の所得控除)を受ける場合、左の空白に「投資税額等」と記入、区分を1とします。 住宅借入金等特別控除 ㉚ 個人が住宅ローン等を利用して、マイホームの新築、取得又は増改築等(以下「取得等」といいます。)をし、平成33年(2021年)12月31日までに自己の居住の用に供した場合で一定の要件を満たすときにおいて、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除します。 政党等寄付金等特別控除 ㉛ 政党等寄付金等特別控除とは政党への献金やNPO、公益社団法人などに寄付した場合に受けることができる控除です 住宅耐震改修特別控除・住宅特定改修・認定住宅新築等特別税額控除 ㉟ 耐震工事やバリアフリー、省エネ改修などを行った際、認定長期優良住宅の購入時など一定の条件を満たす場合の特別控除です。 差引所得金額 ㊳ ㉗-(㉘~㊲)の金額を記入します 差し引くものが無ければそのまま㉗を記入 災害減免額 ㊴ 災害減免除は雑損控除との併用はできませんのでどちらか有利な方を適用してください 再差引所得税額 ㊵ ㊳ー㊴の金額を記入します 復興特別所得税額 ㊶ ㊵×2.1%=復興特別所得税額 (小数点以下は切り捨て) 所得税及び復興特別所得税の額 ㊷ ㊵+㊶を記入 外国税額控除 ㊸ その年の納付した外国所得税がある場合の控除(国際的な二重課税を調整する目的で、外国で納付した外国税額を一定の範囲で税額から控除します) 所得税及び復興特別所得税の源泉徴収税額 ㊹ あらかじめ源泉徴収された金額を記入 取引先によっては源泉徴収後の報酬を頂く場合があると思います。その際の報酬の合計を記入する欄です また、義務ではありませんが取引先からは1月下旬くらいまでに支払調書が送られてきますので、照らし合わせながら記入しましょう 所得税及び復興特別所得税の申告納税額 ㊺ ㊷-㊸-㊹(100円以下は切り捨て)計算後に100円未満となった場合は「0」また、マイナスになった場合は▲を記入(この際100円未満のマイナスであってもそのまま記入) 所得税及び復興特別所得税の予定納税額 ㊻ 予定納税を行った場合のみその金額を記入 所得税及び復興特別所得税の第3期分の税額 ㊼ ㊺ー㊻の金額を記入 算出した金額が税務署に納税する金額になります(100円未満は切り捨て、算出後に100円未満となった場合は0と記入)※もしマイナスになった場合はここには記載しない 還付される税金 ㊽ ㊺ー㊻の結果が-マイナスになった場合に記入 つまりこの金額は戻ってきます(-や▲はつけなくてよい)

所得税率と控除額・住民税一覧

| 所得の利益 | 所得税率 | 控除額 | 住民税 |

| 195万円以下 | 5% | 0円 | 10% |

| 195万円を超え 330万円以下 | 10% | 97,500円 | |

| 330万円を超え 695万円以下 | 20% | 427,500円 | |

| 695万円を超え 900万円以下 | 23% | 636,000円 | |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 | |

| 4,000万円超 | 45% | 4,796,000円 |

7.その他

| 配偶者の合計所得金額 | ㊾ | 配偶者特別控除を受ける場合にこの欄に配偶者のその年の合計所得金額を記入します |

| 専従者給与の合計額 | ㊿ | 家族従業員(専従者)がいる場合、専従者のその年の合計給与記入します 青色申告の場合:青色申告決算書に書いた専従者給与額を記入 白色申告の場合:収支内訳書に書いた専従者給与額を記入 |

| 青色申告特別控除額 | 51 | 青色申告決算書に書いた青色申告青色申告特別控除金額を記入します |

| 雑所得・一時所得等の所得税及び復興特別所得税額の源泉徴収税額 | 52 | 先述した㊹の金額のうち、【雑所得、一時所得などの金額にかかる所得税】と【復興特別所得税の源泉徴収税額】を記入します また、退職所得や株式等の譲渡所得等もあわせて申告する場合は、それらの源泉徴収税額も合計します |

| 未納付の所得税及び復興特別所得税額の源泉徴収税額 | 53 | 先述した㊺が赤字になる場合且つ給与支払者から未払い状態の収入があり、その収入に対する源泉徴収税を支払者が未納付のものがある場合にその未納付金額を記入します |

| 本年分で差し引く 繰越損失額 | 54 | 前年から繰り越された損失額があり、本年分から差し引く場合で、翌年以降に繰り越す損失額がないときにその差し引く繰越損失額を記入します ※損失申告用の第四表を使用する方は、この欄は記入しない |

| 平均課税対象金額 | 55 | 変動所得や臨時所得がある場合で、平均課税を選択する場合は、変動所得・臨時所得の平均課税の計算書にもとづいて、平均課税の対象金額を記入します ※計算書が必要な方はこちらからダウンロードしてください。 |

| 変動・臨時所得金額 | 56 | 変動所得・臨時所得の平均課税の計算書にもとづいて、変動・臨時所得の合計金額を記入します |

8.延納の届け出

延納の届け出とは、資金繰りが厳しいなど所得税及び復興特別所得税の第3期分の納める税金を延納したい場合に記入します。

第三期分とは、予定納税(第1期、第2期の税額)を差し引いた金額です。

※開業した年の確定申告(初めて)の場合は単にその年度分の所得税と復興特別所得税の合計の税額を延納するということになります。(予定納税がなかった場合も)

![]()

| 申告期限までに納付する金額 | 57 | 先述した㊼-58の金額を記入します |

| 延納届出額 | 58 | 第3期分の納税額に0.5以下の任意の数字を掛けた金額が延納届出額です |

2019年が初めての確定申告の場合、3月15日までに所得税等を納付することになっています。ただし口座振替の場合は4月22日に振替です。もし、延納する場合は税額の2分の1を納税しておけば、残りを5月31日まで延納することができます。(年利1.7%の利子が付きます)

9.還付される税金の受取場所

還付される税金がある場合の受け取り場所を記入します。

ゆうちょ銀行を指定する場合は「銀行名、支店名、郵便局名等、預金種類」は未記入で構いません。口座番号 記号番号の欄に、ゆうちょ銀行の「記号番号、ハイフン、口座番号」を記入しましょう。

以上で確定申告書Bの第一表の記入は終わりです。お疲れ様でした。第二表の書き方ついては別記事にて解説します。

確定申告書Bの第一表や第二表を直接手書きで記入していく場合は必ずボールペンを使用し、間違えた際は二重線で消し、余白に正しい数字を記入しましょう。

書類のダウンロード、手書きで記入、提出などアナログな確定申告は確定申告Bの第一表だけでも手間は掛かります。かといって税理士さんにお願いするまでもはない方は、個人的には会計ソフトをお勧めします。

納税も大切ではありますが、事務処理に時間をかけるよりももっと売上に繋がる行動に多く時間を費やせるほうが良いと思いますよ。

今回のような確定申告書Bの第一表はもちろんの事、確定申告から日々の経理処理なども全てオンライン上で完結できる月額980円からの便利な会計ソフトfreeeはこちら↓

このように確定申告に必要な書類作成をオンライン上ですべて作成、提出することができます。

わざわざ税務署や特設会場で並んで提出する時間や手間が無駄と思うあなたに特にお勧めです。

【PR】![]()

![]()

確定申告の関連記事

フリーランスになったあなた。軌道に乗った方、そうでない方も来年はより繁栄しますように。。。さて、初めてフリーランス(個人事業主)になった方には新たな壁が立ちはだかってきます。そう確定申告です。最初はわからない事が多く不安に感[…]

あなたが本業にしろ副業にしろフリーランスとして働いている場合、年に1度必ず確定申告を行うことは義務付けられています。規定以上の所得があるにも関わらず確定申告を行わない場合、 ペナルティーとして過少申告加算税や無申告加算税加算税、不納[…]

僕のようなフリーランスや個人事業主の方にとって大変便利な会計ソフト。日々の事務作業や確定申告の準備などの効率化を図るには欠かせないソフトです。この便利な世の中でいまだにエクセルなどで入力し、2月になってドタバタしている方をい[…]